La Bolsa: los peligros de una superpotencia

En 1929, la crisis bursátil tardó seis meses en cruzar el Atlántico. En 1987, lo hizo en unas horas y en 2008 en unos segundos… Ésta es una de las consecuencias de la globalización de los mercados financieros. La crisis ha hecho que se tome conciencia de uno de sus peligrosos riesgos: el contagio. Al igual que el comercio y el resto de la economía, los mercados financieros se han mundializado. ¿Demasiado? ¿Demasiado rápido?

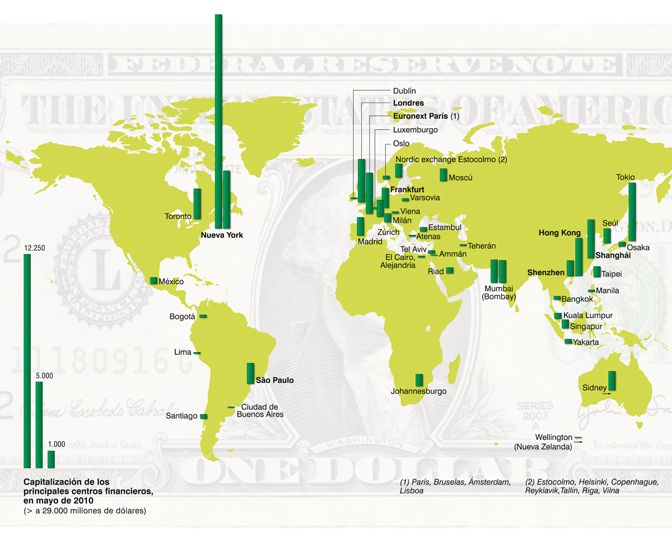

A cualquier hora del día o de la noche, siempre hay, en alguna parte del mundo, una Bolsa en funcionamiento con sus traders inquietos, tranquilos o eufóricos. Después de Estados Unidos y Europa, los países emergentes del Este, de Asia y de Latinoamérica se han dotado de Bolsas y de los sofisticados dispositivos financieros correspondientes. En el lapso de veinte años, la capitalización mundial de los mercados bursátiles se ha multiplicado por cinco, pasando de 8,8 billones de dólares en 1990 a unos 49 billones a finales de 2009, según los datos de la Federación Mundial de Bolsas de Valores (WFE).

El fenómeno de “las tres D”

Ahora bien, estas Bolsas son asimismo empresas… multinacionales. A lo largo de los últimos años, los acercamientos entre los diferentes operadores bursátiles de las plazas financieras se han multiplicado. La Bolsa de Londres (LSE, por su sigla en inglés), durante un tiempo codiciada por la de Frankfurt (la Deutsche Börse), se fusionó con la de Milán. Euronext, el operador de las Bolsas de París, Bruselas, Ámsterdam y Lisboa, por su parte, se fusionó con la Bolsa de Nueva York (el NYSE) en abril de 2007. La mayoría de ellas adquirieron entonces participaciones en las bolsas emergentes.

El objetivo de estos “industriales de los mercados” es no tanto asegurar la estabilidad del mundo financiero sino registrar volúmenes de órdenes cada vez más importantes. Para el LSE, la Deutsche Börse, Euronext o el NYSE, poco importa, en el fondo, que los índices suban vertiginosamente o se hundan. Su interés radica en que los inversores multipliquen las operaciones. En plena tormenta financiera, el NYSE-Euronext dio así la sorpresa de anunciar unos resultados récord. “En cierto modo, se puede pensar que dicha lógica favorece las burbujas”, observa no sin cierta ironía Gunther Capelle-Blancard, profesor de Finanzas en la Universidad París-I-Panthéon-Sorbonne y director adjunto del Centro de Estudios Prospectivos y de Informaciones Internacionales (CEPII).

El otro defecto de esta integración financiera es la vertiginosa contaminación que genera. Podemos medirla al calcular la correlación entre las rentabilidades bursátiles de los diferentes países. En los años 1970, esta correlación, calculada entre Francia, el Reino Unido y Estados Unidos, estaba comprendida entre el 40 y el 50%. Actualmente [2010] es superior al 80%, escribe Gunther Capelle-Blancard, en un escrito sobre la mundialización financiera. En otras palabras, en los años 1970, cuando la Bolsa de Nueva York cerraba el mes al alza, había un poco más del 50% de probabilidades de que la Bolsa de París cerrara igualmente al alza.

Desde el año 2000, este porcentaje se ha elevado al 85%. La transformación de las finanzas comenzó durante los años 1970 y 1980. Un periodo que el economista Henri Bourguinat caracteriza como el “fenómeno de las 3 D”: desintermediación, desregulación y descompartimentación.

Bajo el impulso de las ideas económicas liberales que sacralizaban las ventajas del libre mercado, los gobiernos de Ronald Reagan en Estados Unidos y de Margaret Thatcher en el Reino Unido cambiaron las reglas del juego. La industria financiera se liberalizó y las regulaciones se suavizaron, mientras que las Bolsas se privatizaron y se modernizaron.

Europa continental siguió la tendencia unos años después. La directiva europea denominada MIF (Mercados de Instrumentos Financieros), aprobada en 2007, ilustra esta tendencia: estaba dirigida a derrocar el monopolio histórico de los operadores de mercado. La informatización de los intercambios no hizo sino acelerar el movimiento. Hoy en día, realizar una orden de Bolsa no tarda más de 170 microsegundos en una plataforma gestionada por Euronext.

El objetivo inicial es loable. Al eliminar las fronteras entre los mercados, se facilitan los flujos de capital entre los continentes. Un inversor de Francia, de Estados Unidos, de los Emiratos Árabes o de China puede comprar acciones en todo o casi todo el mundo, y participar en la financiación de otros países distintos del suyo.

Pero el mercado librado a sí mismo está expuesto a considerables desaciertos. Al adquirir una dimensión mundial, es todavía más incontrolable. La crisis de 2008-2009 ha puesto freno a esta globalización a ultranza: los dirigentes del G-20 han reforzado la regulación.

Riqueza virtual y frágil

Para Patrick Artus, responsable de investigación en Natixis, el verdadero defecto del sistema es no tanto su internacionalización sino la forma en que nuestras economías se han vuelto dependientes de las fluctuaciones de la Bolsa. En periodos de alza bursátil, todo va bien o parece ir bien: las empresas cuyas cotizaciones suben dan una imagen de ser prósperas y sanas. Los bancos les prestan dinero más fácilmente y les permiten invertir.

Las familias que ven engrosarse su patrimonio bursátil se sienten ricas y consumen más. Es en Estados Unidos donde este “efecto riqueza” resulta más manifiesto. “Un dólar ganado en el mercado se traduce en un gasto de siete céntimos más”, indica Patrick Artus. Pero esta riqueza sigue siendo virtual y frágil.

Y en caso de crac, el virtuoso sistema se transforma en una espiral infernal. Y “es eso lo que se ha vuelto tan peligroso”, concluye el economista.

* Periodista en Le Monde.